图、文:Metro Dove

随着各地地铁网络日趋完善,大城市选择地铁出行的人越来越多了。而从2019年开始,交通运输部开始常态化发布每月中心城市客运量信息,由此可以从轨道交通占公共交通出行比值(下称:轨交占比)看出各地地铁的发展情况。(Metro Delta公众号未来也会更新一些全国性的内容,不完全局限于长三角)

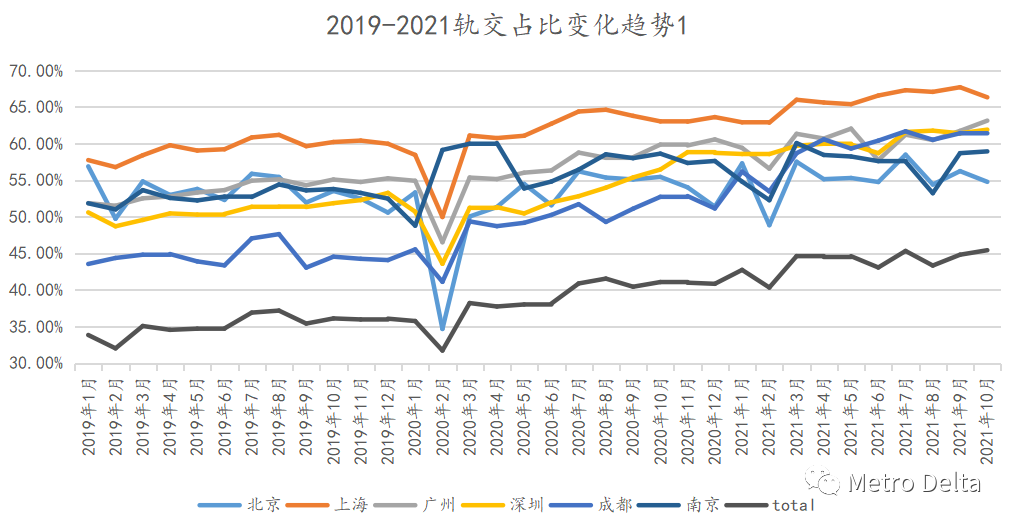

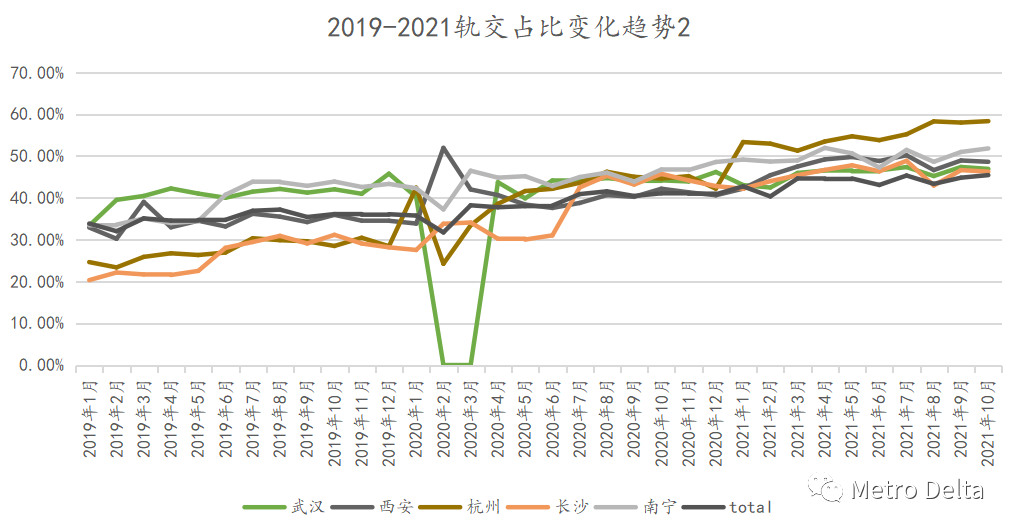

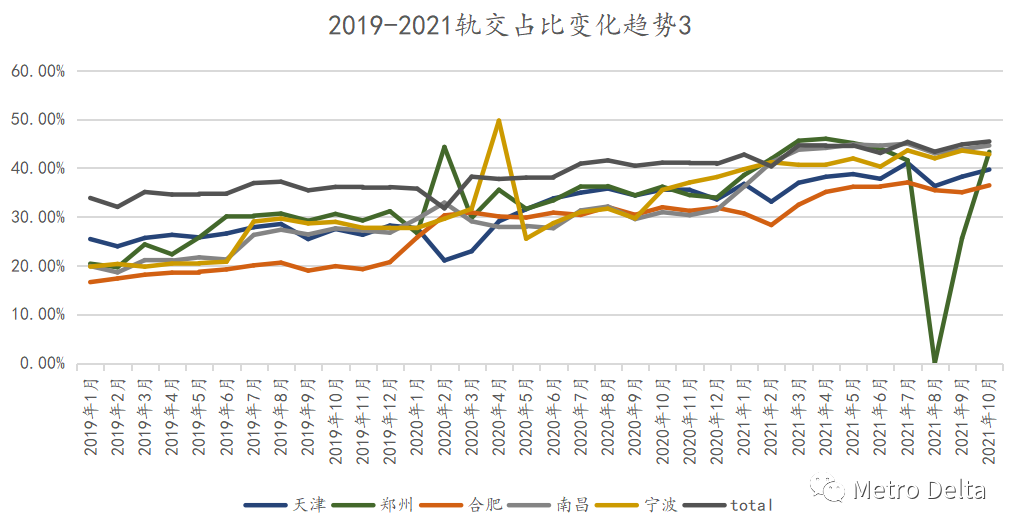

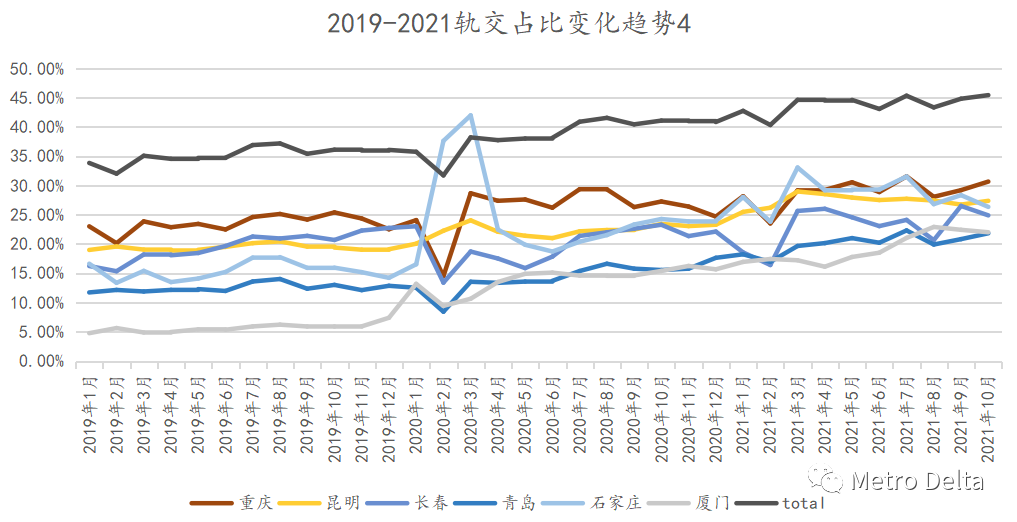

宏观趋势(图中total一项):

19-21年全国大致是一年一个台阶地上升,从35%到40%再到45%,毕竟绝大多数城市都喜欢年底开新线,然后春节又会有人口流入推动。年内规律的话,暑假会偏高,春节会偏低,对应平均出行距离一般是暑运>平时>春节。此外2020.2因为疫情,多地地铁拉长间隔及关站,使得轨交占比明显异常,而复工复产以来虽然基数偏低,但地铁和公交基本恢复平日时刻表,因此轨交占比是正常水平。微观上,可以大致将他们分成了五个梯队。第一梯队是稳定超过平均值的城市,都是轨交里程很大,成网很早的城市,包括四大一线城市和成都南京,其中榜首上海已经达到2/3以上,长三角另一座大城市南京由于19年以来没有新线,相对提升较为缓慢。深圳、成都等城市随线网规模扩大,轨交占比快速上升至60%。但这些城市后续的轨交占比上升空间应该已经比较有限了,客流想要进一步提升只能靠激活公共交通客流和提高城市总人口。

第二梯队是总体在平均值上下的城市,它们目前规模有大有小,但线网形态普遍是市区网络完整,郊区线较少的情况,它们之后的客流提升主要靠郊区的发力。其中杭州正好在这三年经历线网快速扩张的过程,轨交占比从25%一路拉升至10月的58%,预计亚运前新线全部开通后,轨交占比可以轻松达到60%,进入第一梯队。长沙2020.6开通3/5号线也有快速提升。而武汉因为疫情而地铁停运,导致图中出现了一个大坑。值得一提的是,西安长沙在疫情期间轨交占比不降反增。以西安为例,为了减少每列车的客流,间隔反而有所压缩,客观让绝对刚需的出行者更多地选用地铁。类似的,今年10月哈尔滨应对疫情也压缩了间隔,这种做法反而更值得点赞

第三梯队是现在比例居40%上下的城市,分为两类-天津郑州为百万上方的北方城市,城区线网基本成型,但仍有一定盲区,此外也有较大比例的郊区线。其余三城为百万下方的南方城市,它们都有三条市区线,但总体量也明显小于北方大城市。这两类城市线网完善之后客流均会有进一步提升,但前二城客流体量仍然会大体维持在后三城的两倍左右。本图的异动为-宁波2020.4分时段地铁免费,郑州则是疫情期间拉高&停运。

第四梯队是现在比例居20-35%的城市,它们和平均值差距很大,除非特殊情况否则不可能赶超。

此类城市有个孤例:重庆-由于其地形,过江线路仍不足,面积很大,因此公交客流比例很大(公交车客流一般仅次于北京),因此它也需要更多的地铁线路以提升轨交占比(也因此其客强短期内不太可能崩盘)。其余几座城市均为中小量级城市,有2-3条市区线但线网还不完善,客流还有比较充分的提升空间。其中青岛的潜力明年就可以兑现一些了-其1号线南段将会是近期全国新线里面最引人注目的。

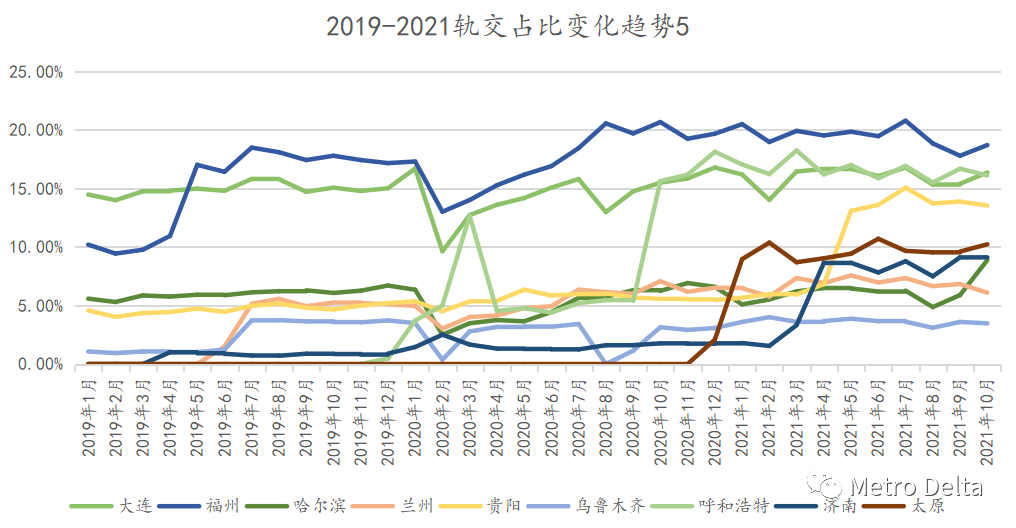

最后一个梯队是20%以下,它们市区线都不超过2条。该梯队每开一条新线,轨交占比和地铁客流都会大幅提升(如呼市/太原/济南/贵阳/哈尔滨五个2号线)。它们公共交通体量有大有小,大体量的如哈尔滨,兰州等,从客流强度已经可以看出它们的潜力。其中哈市即将开通的3东南环也有望使其快速追上东北其它城市的地铁客流体量。但小体量如呼市等,难以继续获得建设批复也可能限制了它们的客流增长。

感谢各位关注Metro Delta!Metro Delta将和大家一起,见证2021年长三角地区轨道交通发展的点点滴滴

这是一个从 http://mp.weixin.qq.com/s?__biz=MzkzMzE5ODI4Nw==&mid=2247485345&idx=1&sn=f07f2201a16f25bd1c72677d0635157e&chksm=c2516701f526ee17ea709fe51ac2d3eebe0401a92713cad82d5bf32a4b08f72346b850ef1041#rd 下的原始话题分离的讨论话题